Schweizerische Nationalbank - GeschÃĊftsbericht 2008

Zeitdokument planwirtschaftlichen Versagens

Autor: Johannes MÃỳller

Link zu GeschÃĊftsbericht SNB 2008

Finanzkrise als Folge eines Systemfehlers

Vor zwei Jahren schrieben sie von der wunderbaren "Great Moderation", der Lösung des Problems des Auf und Ab an den FinanzmÃĊrkten durch Genies vom Schlage eines Alan Greenspan. Wie lange doch zwei Jahre sind! Und heute? Was schreiben die Journalisten, was sagen die Kommentatoren heute? Sie verkÃỳnden nicht mehr die alten IrrtÃỳmer, wohl aber neue!

Bei der gegenwÃĊrtigen Krise handelt es sich nicht wie oft berichtet um eine Finanz-, sondern um eine klassische Systemkrise, deren Ursprung im Aufbau der heutigen Geldwirtschaft zu suchen und zu finden ist. Ursache sind die heutigen Notenbanken, welche sich der Disziplinierung des Goldgeldes entledigten und dieses durch ein kÃỳnstliches, ungedecktes Monopol-Geld ersetzten. Aufmerksame Zeitgenossen kennen die Eigenschaften von Monopolen: sobald Konkurrenz ausgeschaltet wird, werden ungerechtfertigte Gewinne erzielt, welche in einem freien Markt nie möglich wÃĊren. Das wichtigste Gut einer freien Marktwirtschaft, der freie Markt des Geldes, wurde also unter planwirtschaftliche FÃỳhrung gestellt. Wenn nun in der Folge planwirtschaftlichen Versagens gar dem Kapitalismus (freier Marktwirtschaft) die Schuld fÃỳr die heutige Krise in die Schuhe geschoben wird, so werden einmal mehr in der Geschichte Ursache und Wirkung mutwillig verwechselt. Mit fatalen Folgen.

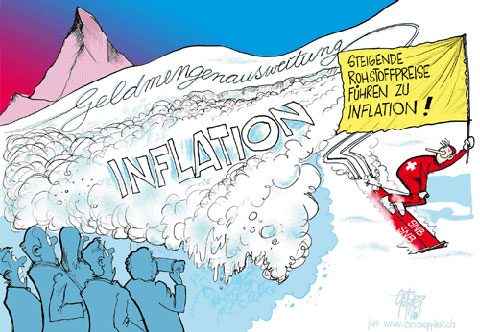

Alchemisten-TrÃĊume haben sich erfÃỳllt

Schon im alten Rom versuchten sich die Herrscher durch unlautere Geldproduktion wie das Verkleinern der EdelmetallmÃỳnzen oder das Manipulieren an den Edelmetalllegierungen Vorteile zu verschaffen - natÃỳrlich stets auf Kosten der ahnungslosen und vertrauensgewÃĊhrenden Bevölkerung. Die Manipulationen - zunÃĊchst bescheiden und langsam fortschreitend, dann in immer höherem Tempo an die Hand genommen - fÃỳhrten unweigerlich zu Geldmengenausweitung, der wahren Ursache von Inflation. Als die Preise zu steigen begannen, haben die vermeintlich klugen Kaiser und deren politische Helfer krÃĊftige Argumente gesucht und gefunden, um die TatbestÃĊnde ihrer unlauteren Geldproduktion zu vertuschen und das Volk auf eine falsche FÃĊhrte zu fÃỳhren. Es wurde auf die Gier all jener GeschÃĊftsleute hingewiesen, welche in egoistischer und gesellschaftsfeindlicher Art und Weise die Preise erhöhten. Durch solche Anklagen der Respektlosigkeit an der Allgemeinheit konnte schnell das in solchen ZusammenhÃĊngen ungeschulte Publikum getÃĊuscht und fÃỳr die falschen Argumente gewonnen werden.

Im Mittelalter und in der frÃỳhen Neuzeit versuchten die Alchemisten, aus Blei und anderen Metallen Gold herzustellen, um auch hier ohne echte Leistung zu Reichtum und Macht zu gelangen. Vergeblich, wie wir wissen.

Nun, die Zeiten wie auch die Methoden jener unerfreulichen Zeitgenossen, welche auf Kosten der Allgemeinheit zu leben und gelegentlich auch zu herrschen pflegen, ÃĊndern sich bekanntlich. Aus Sicht der Profiteure ist das heutige Geldsystem nahezu perfekt, aus Sicht der Sache der Freiheit, des Friedens sowie der Gerechtigkeit muss dieses System jedoch als nicht nachhaltig bezeichnet werden!

Weltweit haben sich die Menschen zu Sklaven der Fiktion Geld degradieren lassen; Geld, das durch nichts gedeckt ist und von wenigen Menschen organisiert und kontrolliert wird. Heute wird gesetzliches Geld ohne jegliche Arbeitsleistung, aus den Tiefen des Nichts, von planwirtschaftlich organisierten Notenbanken sowie von kreditgebenden Banken in Zirkulation gebracht. Mit diesem Frischgeld werden somit quasi kostenlos strategische Rohstoffe, LÃĊndereien, Ãỳberhaupt alle Sachwerte aber auch Menschen gekauft.

Dieses Schwundgeld, das eigentlich auch Falschgeld genannt werden mÃỳsste, dient dem Machterhalt der Eliten. Finanziert werden solche gesellschaftsfeindlichen Experimente Ãỳber ein bewÃĊhrtes Inkassosystem, bei welchem die Allgemeinheit stets wehrlos zur Kasse gebeten werden kann. Dieses System heisst Inflation.

Inflation ist nichts anderes als Diebstahl. Diebstahl verletzt Eigentumsrechte. Eigentumsrechte sind jedoch die Voraussetzung fÃỳr eine friedvoll funktionierende Gesellschaft.

Heute sind wir Zeitzeugen genau solcher VorgÃĊnge: Die Notenbanken haben durch politische Interventionen ihre UnabhÃĊngigkeit verloren und sind zu Sonderinteressenvertretern mutiert. Der damit verbundene moralische Bankrott ist somit vollzogen - mit verheerenden Wirkungen auf die Gesellschaft.

Zeitdokument planwirtschaftlichen Versagens

In der Folge werden Original-Texte aus dem aktuellen GeschÃĊftsbericht 2008 der Schweizerischen Nationalbank (SNB) wiedergegeben. Diese sind kursiv gehalten. Die Zahl in Klammern am Anfang der Texte bezieht sich auf die Seitenzahl im Jahresbericht. Der angebrachte Kurzkommentar soll alle interessierten Mitmenschen zum Nachdenken anregen und aufzeigen, dass nicht die freie Marktwirtschaft (Kapitalismus) versagte, sondern einmal mehr in der Geschichte die Planwirtschaft!

(4) Das Jahr 2008 stellte die Verantwortlichen fÃỳr die Wirtschaftspolitik und ganz besonders die Zentralbanken vor grosse Herausforderungen.

Offiziell mögen diese EntscheidungstrÃĊger "Verantwortliche" genannt werden, in Wirklichkeit sind Notenbanker klassische FunktionÃĊre eines Systems: fÃỳr den riesigen Schaden ihrer planwirtschaftlichen Entscheidungen werden sie wohl nie haften mÃỳssen, da die Mehrheit der mit der Beschaffung ihres Lebensunterhaltes beschÃĊftigten Bevölkerung sich nicht die Zeit nehmen kann, Ursache und Wirkung detailliert zu analysieren.

(4) In der ersten JahreshÃĊlfte stand noch der Anstieg der Inflation, hervorgerufen vor allem durch stark steigende Rohstoff- und Energiepreise, im Vordergrund.

Ursache und Wirkung werden verwechselt. Da jeder Oekonom wissen sollte, dass Inflation ein rein monetÃĊres PhÃĊnomen ist, muss davon ausgegangen werden, dass die SNB mit solchen Aussagen die MitbÃỳrger mutwillig falsch informiert, exakt wie dies vor 2000 Jahren die römischen Herrscher bereits zu tun pflegten.

(4) Gleichzeitig setzten sich aber die Verwerfungen an den internationalen FinanzmÃĊrkten fort, die im Vorjahr am amerikanischen Hypothekenmarkt ihren Anfang genommen hatten.

Die so genannten Verwerfungen sind nicht Ursache, sondern die Folge einer auf einem klassischen Schneeballsystem aufgebauten Geldwirtschaft, die ihren Anfang mit der GrÃỳndung der Fed sowie allen andern Zentralbanken der Welt genommen hat.

(4) Die Zentralbanken mussten deshalb in vielen LÃĊndern und teilweise auch international koordiniert ausserordentliche Massnahmen ergreifen, um die LiquiditÃĊtsversorgung des Finanzsystems aufrechtzuerhalten.

Ausserordentliche Massnahmen heisst: koordiniert (planwirtschaftlich) MÃĊrkte manipulieren und mit staatlichem Schwundgeld fluten.

(7) Im Herbst 2008 spitzte sich die Krise an den FinanzmÃĊrkten bedrohlich zu. Um einen Zusammenbruch des Finanzsystems zu verhindern, ergriffen Regierungen und Zentralbanken umfassende StÃỳtzungsmassnahmen.

GemÃĊss Gesetz ist die SNB aus gutem Grund offiziell regierungsunabhÃĊngig, denn wohin sich alle Regierungen bewegen, sobald diese die Herrschaft Ãỳber die Druckerpressen erlangt haben, ist geschichtlich mehrfach bewiesen. StÃỳtzen heisst Ãỳbrigens nicht heilen.

(8) Bis August zog die Inflation als Folge der Preishausse an den RohstoffmÃĊrkten und der hohen Auslastung der Wirtschaft kontinuierlich an.

Auch hier: Ursache und Wirkung werden mutwillig verwechselt!

(8) Anfang Oktober beteiligte sich die Nationalbank an einer koordinierten Lockerung der Geldpolitik verschiedener Zentralbanken.

Gelockerte Geldpolitik heisst nichts anderes als die Ausschaltung eines durch freie MarktkrÃĊfte ermittelten Zinses. Wer immer noch glaubt, wir befinden uns in einer Gesellschaftsordung des freien Marktes, sollte spÃĊtestens hier den wahren Verursacher der Krise ausmachen: planwirtschaftliches Eingreifen der Zentralbanken zugunsten Sonderinteressen (Politik).

(8) In den folgenden Wochen zeigte sich, dass sich die Lage der Weltwirtschaft stÃĊrker eintrÃỳbte als angenommen und die Rezessionsgefahr in der Schweiz stieg.

Inwiefern haften diese von der Allgemeinheit besoldeten Oekonomen eigentlich fÃỳr Ihre FalscheinschÃĊtzung? MÃỳssen sie gar fÃỳrchten, deswegen auf den freien Markt geworfen zu werden, wo sie sich als Regenmacher in afrikanischen Steppendörfern oder als Wahrsager in Mittagsshows bei Privatsendern bewerben mÃỳssen?

(9) Die Nationalbank beteiligte sich zudem an konzertierten LiquiditÃĊtsmassnahmen fÃỳhrender Zentralbanken.

Wir erfahren also, dass es fÃỳhrende Notenbanken gibt, Herrenbanken also, und unsere Nationalbank darf dann eine Knechtbank sein!

(12) Stabile Preise sind eine wichtige Voraussetzung fÃỳr das reibungslose Funktionieren der Wirtschaft.

Ohne stabiles Geld kann es keine stabile Preise geben! Ursache instabilen Geldes sind die Notenbanken.

(13) Die Wirtschaft ist zahlreichen Schocks aus dem In- und Ausland ausgesetzt.

Wieso Schocks? Nichts ist im Leben normaler als VerÃĊnderung. So verschieden die Menschen sind, so verschieden werden diese auf VerÃĊnderungen reagieren, sofern es die Planwirtschaftler zulassen. Diese senden Ãỳbrigens die wahren Schocks in Form von Manipulationen des freien Marktes aus, welcher in der Folge verzerrt wird!

(14) Die Situation ist komplexer, wenn Preiserhöhungen durch Schocks ausgelöst werden, welche die Kosten der Unternehmen ansteigen lassen und diese zu einer Verminderung ihrer Produktion veranlassen.

Preiserhöhungen werden nie durch Schocks ausgelöst. Allenfalls lösen diese bei unvorbereiteten oder hoch verschuldeten Unternehmern schockartige ZustÃĊnde aus.

(14) In einem solchen Fall muss die Geldpolitik einerseits dafÃỳr sorgen, dass die höheren Produktionskosten nicht in eine Inflationsspirale mÃỳnden, und andererseits verhindern, dass die von den Schocks betroffenen Unternehmen zu stark benachteiligt werden.

Die Produktionskosten sind nicht fÃỳr die Inflation verantwortlich, sondern primÃĊr die Geldmengenausweitung der Notenbanken - einmal mehr wird Ursache mit Wirkung verwechselt .Höhere Produktionskosten können bei gleich bleibender Geldmenge nur durchgesetzt werden, wenn die Kunden an anderer Stelle Kosten sparen (also andere Produkte billiger werden).

Was heisst benachteiligt, stark benachteiligt und zu stark benachteiligt? Wer entscheidet Ãỳber die Feinabstimmung? Sorgt die Geldpolitik der SNB auch dafÃỳr, dass Unternehmungen durch MarktverÃĊnderungen nicht zu stark profitieren? Wenn ja, nach welchen Kriterien wird unterschieden zwischen profitieren, stark profitieren oder zu stark profitieren?

(14) Auch wenn die Nationalbank bei ihren geldpolitischen Entscheiden die konjunkturelle Entwicklung berÃỳcksichtigt, kann von ihr nicht erwartet werden, dass sie den Wirtschaftsverlauf prÃĊzise zu steuern vermag.

Wenn diese Planwirtschafter schon zu dieser richtigen EinschÃĊtzung gelangt sind, wieso versuchen sie es dennoch? Das Gegenteil von prÃĊzise ist Ãỳbrigens immer noch unprÃĊzise.

(14) Die Nationalbank setzt PreisstabilitÃĊt mit einem Anstieg des Landesindexes der Konsumentenpreise (LIK) von weniger als 2% pro Jahr gleich.

Inflation ist nichts anderes als Diebstahl, ungerecht, asozial und letztlich gesellschaftsfeindlich. Bis 2% ungerechtfertigte, nicht auf einer Leistung basierende Umverteilung bezeichnet die SNB-FÃỳhrung als stabil.

(14) Auch betrachtet sie die Teuerung als nicht genau messbar.

Womit wir gleich erfahren, dass ein etwelches Anspringen der Inflation auf eine ungenaue Messmethode zurÃỳckzufÃỳhren ist.

(15) Mittel- und langfristig hÃĊngt die Preisentwicklung im Wesentlichen von der Geldversorgung ab. Die Geldaggregate und Kredite nehmen in verschiedenen quantitativen Modellen zur Erstellung der Inflationsprognose eine wichtige Rolle ein.

Danke fÃỳr die wahren Worte. Die Monopolbetriebe Notenbanken sind die wahren Verursacher von Inflation. Dass diese in den Medien sogar zu WÃĊhrungshÃỳtern mutieren, passt zu planwirtschaftlichen Propagandamethoden.

(19) Umgekehrt stÃỳtzte die rasche Abnahme der Inflation als Folge der sich normalisierenden Lebensmittelpreise den Konsum.

Schon wieder werden Ursache und Wirkung mutwillig verwechselt.

(19) Bereits zu Beginn des Jahres lag die Teuerung in vielen LÃĊndern deutlich Ãỳber den Werten, welche die Zentralbanken anvisieren.

Wichtiger Hinweis: die Notenbanken verursachen also bewusst Inflation, indem sie diese anvisieren.

(20) Die anhaltenden Spannungen an den FinanzmÃĊrkten, die rasche EintrÃỳbung der Konjunkturlage und der RÃỳckgang der Inflation veranlassten die meisten Zentralbanken, die Geldpolitik stark zu lockern.

Planwirtschaftliche AlbtrÃĊume: Mit lockeren ZÃỳgeln lenken.

(20) Die Zentralbanken trafen zudem Sondermassnahmen, um das Bankensystem mit LiquiditÃĊt zu versorgen und so die Spannungen am Geld- und Interbankenmarkt zu dÃĊmpfen.

Sie sprechen von Bankensystem und meinen konkret Banken. Damit werden die Banken-EigentÃỳmer wie auch deren Kunden auf Kosten der Allgemeinheit geschÃỳtzt: die Rechnung wird die Gemeinschaft durch zukÃỳnftige Geldentwertung bezahlen mÃỳssen.

(20) Sie erhöhten insbesondere den Umfang der Kredite an die Banken, verlÃĊngerten deren Fristen und erweiterten den Kreis der als Deckung akzeptierten Wertschriften.

Ein typischer Vorgang, welcher sich in einer freien Marktwirtschaft nicht so abspielen wÃỳrde, zumindest nicht in dieser konzentrierten Dreierkombination. Argumentiert wird natÃỳrlich mit einem weitaus grösseren volkswirtschaftlichen Schaden, sollten diese Kredite nicht gesprochen werden. Dies wÃĊre Ãỳbrigens noch zu hinterfragen, immerhin kennen wir bis heute noch nicht die Gesamtkosten dieser auf Allgemeinkosten finanzierten Versuches. Einzig der moralische Bankrott wurde dadurch unzweifelhaft vollzogen.

(22) Die fÃỳr das Jahr 2009 erstellten Konjunkturprognosen sind infolge der grossen Ungewissheit bezÃỳglich der Entwicklung der FinanzmÃĊrkte und deren Auswirkungen auf die Wirtschaft besonders unsicher.

Unterscheide zwischen unsicher und besonders unsicher. Merke: Unsichere Prognosen werden solange produziert, solange dafÃỳr bezahlt wird. Vorzugsweise werden solche wertlosen Prognose-Kosten der Allgemeinheit in Rechnung gestellt.

(26) Die Nationalbank rechnet fÃỳr das Jahr 2009 mit einem RÃỳckgang des realen BIP in der Grössenordnung von -0,5% bis -1%.

Die Naturgesetze werden sich nicht nach den WÃỳnschen von Planwirtschaftern richten, wetten?

(28) Im Jahresdurchschnitt 2008 betrug die Teuerung 2,4% und Ãỳbertraf somit das Vorjahresniveau um 1,7 Prozentpunkte. Dabei ist rund die HÃĊlfte des Teuerungsanstiegs auf die Entwicklung der Erdölpreise zurÃỳckzufÃỳhren.

Ursache wird wiederum mutwillig mit der Wirkung verwechselt.

(28) Die Nationalbank berechnet die Kerninflationsrate anhand eines Mittelwertes, der jeden Monat die GÃỳterpreise mit den höchsten und den tiefsten JahresverÃĊnderungsraten ausklammert (getrimmter Mittelwert).

Beim Schanzenspringen mag eine solche Regelung sinnvoll sein, um parteiische Punkterichter zu entwaffnen, bei Preisbestimmungen des Marktes gibt es hierfÃỳr keinen Grund, ausser einen politischenâḊ

(28) Die Dynamic-Factor-Inflation, ein weiteres Mass fÃỳr die Kerninflation, berÃỳcksichtigt neben der Preisentwicklung auch die in den realwirtschaftlichen und monetÃĊren Daten enthaltenen Informationen.

Inflation hat primÃĊr eine Ursache: Geld- und Kreditmengenerweiterung!

(32) Im Zuge der Finanzmarktturbulenzen fragten die Banken in der zweiten JahreshÃĊlfte vor allem aus Vorsichtsmotiven verstÃĊrkt Notenbankgeld nach.

Diese Info wurde anhand eines von den Notenbanken an die Banken versandten Fragebogens ermittelt: Wo liegt Ihre Motivation, Geld nachzufragen? a) Geldmangel oder b) Vorsicht âḊ

(32) Die Nationalbank stellte ihnen besonders flexibel und grosszÃỳgig LiquiditÃĊt zur VerfÃỳgung; das Wachstum der Notenbankgeldmenge erreichte am Jahresende knapp 70%.

70% Wachstum der Notenbankgeldmenge in der Schweiz! Planwirtschaftliches Versagen wird langsam sichtbar.

(32) Die grossen Unsicherheiten in Bezug auf die Entwicklung der Wirtschaft und der FinanzmÃĊrkte stellten die Geldpolitik wÃĊhrend des ganzen Jahres vor betrÃĊchtliche Herausforderungen.

Neue Planspiele sind sicherlich in Arbeit.

(32) In der ersten JahreshÃĊlfte galt die Aufmerksamkeit der Nationalbank dem Anstieg der Energiepreise und dessen Auswirkungen auf die Inflation und Konjunktur. Gegen Jahresende bereiteten ihr die sich verschÃĊrfende Finanzkrise und deren Folgen fÃỳr die Wirtschaft ausserhalb des Finanzsektors am meisten Sorge.

GlÃỳcklich darf sich schÃĊtzen, wer sich auf Kosten anderer Sorgen machen darf.

(32) WÃĊhrend die Erdölpreise und der Inflationsdruck lÃĊngerfristig keine Bedrohung mehr darstellten, bestand die Hauptschwierigkeit fÃỳr die Nationalbank darin, die Folgen der Finanzkrise fÃỳr die Schweizer Konjunktur abzuschÃĊtzen.

SchÃĊtzen. Das Los der Planwirtschafter.

(36) Die monetÃĊren Bedingungen waren damit mit einer lÃĊngerfristig mÃĊssigen Inflation vereinbar.

Wie gehabt: 2% Ungerechtigkeit. Dieser Diebstahl ist somit nur mÃĊssig gesellschaftsfeindlich.

(38) Die neue Prognose zeigte eine zunÃĊchst etwas hartnÃĊckigere Inflation, die bis zum zweiten Quartal 2009 Ãỳber der 2%-Marke verlaufen wÃỳrde.

HartnÃĊckige Notenbanker sind dafÃỳr primÃĊr verantwortlich.

(38) In den Wochen nach dem Zinsentscheid vom September verschÃĊrfte sich die internationale Finanzkrise.

Schneeballsysteme sind und waren nie etwas Stabiles!

(38) So verlangsamte sich die WirtschaftsaktivitÃĊt in den USA und in Europa stÃĊrker als bei der Lagebeurteilung vom September angenommen.

Planwirtschaftlicher Superjob auf Kosten der Allgemeinheit: etwas schÃĊtzen sowie annehmen und dafÃỳr keine Konsequenzen tragen mÃỳssen.

(39) Es war klar, dass diese Entwicklung auch die Schweizer Wirtschaft, insbesondere die Exportindustrie, treffen wÃỳrde. Die Nationalbank ging deshalb davon aus, dass das Wirtschaftswachstum 2009 tiefer ausfallen wÃỳrde, als noch im September erwartet worden war.

Meisterleistung im Fach des Kombinierens: Volltreffer!

(39) Sie handelte dabei in Absprache mit weiteren Zentralbanken (Bank of Canada, Bank of England, EZB, Federal Reserve und Schwedische Reichsbank) und mit der UnterstÃỳtzung der Bank von Japan.

In Krisenzeiten wird die UnabhÃĊngigkeit etwas zurÃỳckgefahren. Planwirtschafter, vereinigt Euch!

(39) Die Nationalbank bekrÃĊftigte damit ihren Willen, sich entschieden fÃỳr eine Entspannung am Geldmarkt einzusetzen. Auch zeigte sie damit, dass sie angesichts der Schwierigkeiten, die auf die Schweizer Wirtschaft zukommen wÃỳrden, eine klar expansive Geldpolitik befÃỳrwortete.

Schwierigkeiten werden mit Schwund-Geld bekÃĊmpft. Immerhin sind Monopole wie das Gelddrucken da, um das Pyramidenspiel sowie die Jobs der verantwortlichen Planwirtschafter nicht zu gefÃĊhrden.

(40) Zum Zeitpunkt der letzten geldpolitischen Lagebeurteilung im Dezember hatte sich das internationale Umfeld gegenÃỳber der EinschÃĊtzung vom September grundlegend verÃĊndert.

Bei der Falsch-EinschÃĊtzung im September wÃĊren ein paar differenzierende Analysen Ãỳber Schneeballsysteme hilfreich gewesen. Uebrigens kostenlos auf dem Internet zu finden.

(40) Als Folge der sinkenden ZinssÃĊtze hatte sich zwar das Wachstum der Geldaggregate beschleunigt. Dies stellte indessen kein Inflationsrisiko dar, da die starke Nachfrage nach LiquiditÃĊt vor allem auf Vorsichtsmotive zurÃỳckzufÃỳhren war.

Versicherungen werden auch nur aus Vorsicht abgeschlossen, nicht fÃỳr den Schadensfall.

(44) Durch die Versorgung des Geldmarktes mit LiquiditÃĊt setzt die Nationalbank die Geldpolitik um. Zu diesem Zweck beeinflusst sie das Zinsniveau am Geldmarkt.

Manipulation des Zinses fÃỳhrt zu katastrophalem Fehlverhalten aller Marktteilnehmer. Dennoch wird immer noch munter weitermanipuliert.

(44) Die Nationalbank beeinflusst den Dreimonats-Libor indirekt Ãỳber gesicherte GeldmarktgeschÃĊfte.

Die wichtigsten FÃĊhigkeiten weltweit tÃĊtiger Planwirtschafter: Manipulieren, beeinflussen, steuern.

(45) Die Anfang August 2007 ausgebrochene Finanzkrise prÃĊgte die internationalen GeldmÃĊrkte auch im Jahr 2008.

Solange der Geldmarkt durch planwirtschaftliche Gesellschaftslenker "gesteuert" wird, solange wird die Finanzkrise dauern. Die Folgen werden umso hÃĊrter ausfallen, je lÃĊnger diese Gesellschaftsklempner Werte verteidigen, welche heute ganz offen in Frage gestellt werden dÃỳrfen: SchÃỳtzen des Schuldners, schÃỳtzen der Gesellschaftsmitglieder, welche Ãỳber die VerhÃĊltnisse leben - Bestrafen des Sparers, bestrafen der Eigenvorsorge.

(45) In vielen europÃĊischen LÃĊndern wurden in den vergangenen Jahren umfangreiche Frankenkredite vergeben, die Ãỳber das Schweizer Bankensystem refinanziert wurden. WÃĊhrend der Finanzmarktturbulenzen vom Herbst 2008 waren viele Schweizer Banken nicht mehr bereit, diese Refinanzierung im gleichen Ausmass fortzufÃỳhren. Dies fÃỳhrte zu starken Anspannungen am internationalen Frankengeldmarkt. Um diesen entgegenzuwirken, offerierte die Nationalbank ihren nationalen und internationalen Gegenparteien Franken in Form von Euro-Franken-Swaps und gewÃĊhrte der EZB und der polnischen Nationalbank im Rahmen eines Swapabkommens eine Devisenswap-FazilitÃĊt.

Entgegenwirken heisst den Markt manipulieren, damit die CH-Zinsen nicht explodieren.

(46) Beim Repo-GeschÃĊft, dem wichtigsten geldpolitischen Instrument in diesem Bereich, verkauft der Geldnehmer per Kasse Effekten an den Geldgeber und vereinbart mit diesem gleichzeitig den RÃỳckkauf von Effekten gleicher Gattung und Menge zu einem spÃĊteren Zeitpunkt. FÃỳr die Dauer des GeschÃĊfts wird vom Geldnehmer ein Zins (Repo-Satz) bezahlt.

Die Geber sind die Notenbanken, welche aus heisser Luft neues Geld erschaffen. Der Preis dieses Frischgeldes, auch Schwundgeld genannt, ist der zukÃỳnftige Kaufkraftverlust des bereits zirkulierenden Geldes. (Umverteilen durch ungeahndeten Diebstahl, von Staatsdienern bewilligt).

(46) Bei Repo-GeschÃĊften im Rahmen von Offenmarktoperationen muss der bezogene Geldbetrag stets durch mindestens 100% SNB-repofÃĊhige Effekten gedeckt sein.

Der Schiedsrichter (Notenbanken) entscheiden Ãỳber die NotenbankfÃĊhigkeit von Papieren und akzeptieren diese im Gegenzug als Sicherheit. Einmal mehr wird der freie Markt ausgeschaltet, damit jede Art von Schuldpapier zu echtem Geld mutiert werden kann.

(46) Die Laufzeit der Repo-GeschÃĊfte betrÃĊgt zwischen einem Tag (Overnight) und mehreren Monaten.

Merke: Desto grösser die Krise, desto lÃĊnger die Laufzeiten der Repo-GeschÃĊfte, um Zeit zu gewinnen. Vorsicht Naturgesetze: die Zeit kann nicht angehalten werden.

(46) Im Vergleich zum Vorjahr wurden vermehrt lÃĊngerfristige Repo-GeschÃĊfte abgeschlossen.

War abzusehen, siehe oben.

(47) Zur ÃberbrÃỳckung von unerwarteten LiquiditÃĊtsengpÃĊssen bietet die Nationalbank eine EngpassfinanzierungsfazilitÃĊt (EFF) an. Voraussetzung fÃỳr den Bezug von LiquiditÃĊt im Rahmen dieser FazilitÃĊt bildet die EinrÃĊumung einer Limite durch die Nationalbank sowie die dauernde Deckung dieser Limite zu 110% mit SNB-repofÃĊhigen Effekten.

Unerwartete LiquiditÃĊtsengpÃĊsse: Dem schlechten Banker, welcher nicht planen kann, wird einmal mehr geholfen, mit Geld der Allgemeinheit - soziale Gerechtigkeit sozusagen.

(47) Im Laufe des Jahres 2008 wurde die Devisenswap-FazilitÃĊt mit der amerikanischen Zentralbank, die im Rahmen einer konzertierten Aktion im Dezember 2007 eingefÃỳhrt worden war, weiter aufgestockt.

Konzentriert heisst planwirtschaftlich abgestimmte VerwÃĊsserung des CHF.

(48) Die Nationalbank ergriff zudem gemeinsame Massnahmen mit anderen Zentralbanken, um den Anspannungen am internationalen Frankengeldmarkt entgegenzuwirken.

Planwirtschafter kreieren ihre eigene RealitÃĊt. Kurz vor dem Zusammenbruch der UDSSR oder DDR zeichnete sich die StaatsfÃỳhrung vor allem durch RealitÃĊtsverweigerung aus.

(48) Die Nationalbank fÃỳhrte im Jahr 2008 zur LiquiditÃĊtsversorgung der Banken Geldmarktoperationen in einem noch nie verzeichneten Umfang durch.

Gegen Ende eines Schneeballsystems werden immer enorme Summen einzig fÃỳr die Aufrechterhaltung von GlaubwÃỳrdigkeit verbrannt.

(48) Ab dem 20. Oktober fÃỳhrte die SNB deshalb regelmÃĊssig mit in- und auslÃĊndischen Gegenparteien, der EZB sowie ab November auch mit der polnischen Zentralbank aufeinander abgestimmte Auktionen von Euro-Franken-Swaps durch.

Im freien Markt werden Auktionsresultate, welche als abgesprochen gelten, gerichtlich erfolgreich angefochten.

(48) Zur StÃỳtzung des Tagesgeldsatzes tÃĊtigte sie regelmÃĊssig liquiditÃĊtsabschöpfende FeinsteuerungsgeschÃĊfte.

Die SNB kann demnach nicht nur steuern, sondern sogar feinsteuern, im Gegensatz zur korrekten Aussage auf Seite 14 (3.Teil).

(49) Am Jahresende lag der Repo-Satz fÃỳr Einwochen-GeschÃĊfte bei 0,05%.

Gesetzliches Geld wird den Banken quasi kostenlos zur VerfÃỳgung gestellt (die SNB muss sich vom Gesamtinteresse des Landes leiten lassen - Originalgesetzestext).

(50) Im Jahr 2008 erhöhte sich das durchschnittliche Volumen der an den Tagesenden ausstehenden geldpolitischen Operationen von rund 21,7 Mrd. auf 41,0 Mrd. Franken.

Auf dass der operierte Patient den Eingriff Ãỳberleben möge.

(50) Bei den Repo-GeschÃĊften betrug der Umsatz, d. h. die Summe aller GeschÃĊfte, 1301 Mrd. Franken. Rund 88% des gesamten Repo- Umsatzes wurden durch GeschÃĊfte mit einer Laufzeit von einer Woche erzielt.

Die Laufzeit sagt in diesem Fall wenig aus, denn diese Repo-GeschÃĊfte werden am Ende einfach wieder erneuert. Interessanterweise wird das Frischgeldpumpen als Umsatz bezeichnet.

Dieser Umsatz entspricht Ãỳbrigens dem Dreifachen des Bruttosozialproduktes der Schweiz: Sieben Millionen BÃỳrger mÃỳssten allein fÃỳr diese Summe knapp drei Jahre arbeiten. Solche irrwitzigen Tatsachen sind nur in einem Kreditgeldsystem möglich.

(50) Die um Kredit nachsuchenden Institute mÃỳssen systemrelevant und solvent sein.

Der freie Markt entscheidet Ãỳber die Solvenz einer Bank. Es sind die Notenbanken, die ohne eine Leistung zu erbringen, Frischgeld an die systemrelevanten Banken "verschenken", damit das Schneeballsystem (noch) nicht zusammenbricht.

(50) Eine Bank oder Bankengruppe ist dann systemrelevant, wenn ihre ZahlungsunfÃĊhigkeit das Funktionieren des inlÃĊndischen Finanzsystems oder wesentlicher Teile davon gravierend beeintrÃĊchtigen und zudem negative Auswirkungen auf die Volkswirtschaft zeitigen wÃỳrde.

Der Planwirtschafter unterscheidet zwischen einer BeeintrÃĊchtigung und einer gravierenden BeeintrÃĊchtigung. Er meint wohl damit einen Zusammenbruch des Systems. Durch das Scheitern einer grossen Bankengruppe erhielten die kleinen, seriösen Mitbewerber wiederum eine Chance, sich bei Kunden zu profilieren. In einer freien Marktwirtschaft das Normalste, auch Gesundungsprozess genannt.

(50) Welche Sicherheiten als Deckung fÃỳr die LiquiditÃĊtshilfe zugelassen werden, bestimmt die SNB.

Faktisch mutiert die SNB mit dieser vom freien Markt losgelösten Entscheidung zur verbindlichen Rating-Agentur. Nicht der freie Markt entscheidet Ãỳber Leben und Tod einer Bank, sondern unsere drei Direktoren der SNB. Wahrlich königliche ZustÃĊnde.

(50) Im Jahr 2008 erteilte die Nationalbank keine ausserordentliche LiquiditÃĊtshilfe im klassischen Sinn. Die Nationalbank beteiligte sich indessen an einem Massnahmenpaket zur StÃĊrkung des Schweizer Finanzsystems.

Ausserordentliche LiquiditÃĊtshilfen werden eben auch auf eine unklassische Art und Weise vergeben. Flexible Buchhaltungsmethoden sei Dank!

(52) Das Mindestreserveerfordernis betrÃĊgt 2,5% der Summe aus kurzfristigen, auf Franken lautenden Verbindlichkeiten (bis 90 Tage) und 20% der gesamten Verbindlichkeiten in Spar- und Anlageform gegenÃỳber Kunden.

Die Banken dÃỳrfen also ohne irgend eine Leistung Geld schöpfen. Zauberlehrlinge aufgepasst: Wie macht man aus CHF 250 die Summe von CHF 10"000? Ganz einfach: GrÃỳnde eine Bank!

(53) Die SNB akzeptiert bei ihren geldpolitischen Operationen nur Sicherheiten, die bestimmte Voraussetzungen erfÃỳllen. Damit sichert sie sich gegen Verluste ab und stellt die Gleichbehandlung der GeschÃĊftspartner sicher. An die einzelnen Titel werden bezÃỳglich LiquiditÃĊt und BonitÃĊt hohe Anforderungen gestellt.

Es gibt nur einen Weg zur Gleichbehandlung der Banken: den freien Markt! Theoretisch kann die SNB gar keine Verluste machen, solange sie die wertlosen Sicherheiten als notenbankfÃĊhig einstuft und diese allenfalls auch vom Markt gegen neu geschaffenes Geld ankauft. Der Monopolbetrieb SNB könnte sogar Kuhmist zu Bargeld machen, indem sie diesen laufend ankauft oder belehnt. Ja es stellt sich die Frage, ob der DÃỳnger- und Brennwert von Kuhmist nicht höher liegt, als der innere Wert einiger dieser als Sicherheiten akzeptierten Papiere! Ueber 7 Millionen BÃỳrger können gegen die drei SNB-Direktoren rechtlich nicht vorgehen. Willkommen im Land der Papiergeldkönige!

(53) Der Umfang der notenbankfÃĊhigen Effekten sank von rund 11 000 Mrd. Franken Ende 2007 auf gegen 9000 Mrd. Franken Ende 2008. Davon sind 95% in FremdwÃĊhrungen denominiert.

Kleines Detail: Im Jahr 2007 wurden eben diese notenbankfÃĊhigen "Wertschriften" von 6 auf 11 Billionen CHF angehoben, sozusagen als Notoperation. Jeder denkfÃĊhige MitbÃỳrger wird sich fragen, wie um Gottes Willen wÃĊhrend einer tobenden Finanzkrise die notenbanksicheren Anlagen um 5 Tausend Milliarden zunehmen können. Seriös geprÃỳft durch drei Direktoren innert zwei Wochen. Als eine der wenigen Notenbanken akzeptiert die SNB FremdwÃĊhrungen als Sicherheit - um die beiden Grossbanken zu stÃỳtzen, wurde faktisch der CHF geopfert. Die SNB bezeichnet Papiere im Gesamtwert der 40-fachen Bilanzsumme als Geld. Damit schafft sie theoretische Luftwerte, welche die zirkulierende Schweizerfrankenmenge von rund 50 Milliarden um den Faktor 180 Ãỳbertreffen. Nachdenken erlaubt!

(53) Seit Dezember 2007 fÃỳhrte die Nationalbank Repo-Auktionen in US-Dollar durch. Die Operationen erfolgten im Rahmen einer zwischen verschiedenen Zentralbanken abgestimmten Aktion.

Greshamsche Gesetz: Das schlechte Geld verdrÃĊngt immer das gute Geld.

(54) Die mit der Finanzkrise einhergehenden Herausforderungen veranlassten die Nationalbank dazu, das geldpolitische Instrumentarium zu ÃỳberprÃỳfen.

Sie fahren mit 200 Stundenkilometer auf der Autobahn und kommen zum Schluss, den Motor wÃĊhrend der Fahrt zu kontrollieren.

(54) Der im Mengentender von der Nationalbank vorgegebene Zinssatz kann eine Signalfunktion Ãỳber die geldpolitischen Absichten der Nationalbank ausÃỳben. Dies kann vor allem bei lÃĊngerfristigen Operationen unerwÃỳnscht sein.

Echte Zauberer lassen sich eben nicht in die Karten schauen. Nordkoreanische Lehrmeister lassen grÃỳssen.

(54) Art. 7 Abs. 4 NBG verpflichtet die Nationalbank dazu, wöchentlich geldpolitisch relevante Daten zu veröffentlichen.

Soweit das aktuelle Gesetz.

(54) Einige darin enthaltenen Informationen hatten nur beschrÃĊnkte geldpolitische Aussagekraft, konnten aber in schwierigen Zeiten zu Fehlinterpretationen fÃỳhren. Aus diesem Grund wurden die in den ÂḋGeldpolitisch wichtigen DatenÂṠ publizierten Daten auf das geldpolitisch Wesentliche reduziert.

Was schwierige Zeiten alles so zu rechtfertigen imstande sind. Die Anzahl der MitbÃỳrger, welche den ganzen GeschÃĊftsbericht wirklich lesen, ist ja glÃỳcklicherweise beschrÃĊnkt. Da einer schon zuviel wÃĊre, wird in Zukunft auf das Unwesentliche verzichtet.

(56) Die starke wertmÃĊssige Zunahme erklÃĊrt sich hauptsÃĊchlich aus der Krise an den FinanzmÃĊrkten, die zu einer deutlichen Zusatznachfrage nach 1000er-Noten fÃỳhrte. Diese StÃỳckelung wird oftmals zu Zwecken der Wertaufbewahrung gehalten.

Womit nur bewiesen wÃĊre, dass die grosse Mehrheit der Menschen nicht weiss, was heutiges Geld ist. Der CH-Franken ist wie alle andern WÃĊhrungen auch, ein Derivat des US-Dollars und somit lupenreines Schwundgeld.

(56) Angesichts der erhöhten Nachfrage nach Banknoten ÃỳberprÃỳfte die Nationalbank ihr Dispositiv im Bargeldbereich und ergriff Massnahmen, um allfÃĊlligen VersorgungsengpÃĊssen vorzubeugen.

Auf gut Deutsch: Vorproduktion von ungedecktem, gesetzlichem Papiergeld.

(64) Zudem engagierte sie sich fÃỳr eine weitere Verbesserung der Vorbereitungen des Finanzsektors auf einen möglichen operationellen Krisenfall.

Also doch: Der Systemzusammenbruch ist nicht eine Frage des ob, sondern nur des wann!

(65) Art. 5 Abs. 2 NBG ÃỳbertrÃĊgt der Nationalbank die Aufgabe, die WÃĊhrungsreserven zu verwalten. Die Anlage der Aktiven untersteht dem Primat der Geld- und WÃĊhrungspolitik und erfolgt nach den Kriterien Sicherheit, LiquiditÃĊt und Ertrag.

Sicherheit: kann durch SNB bestimmt werden. LiquiditÃĊt: kann durch SNB beeinflusst werden. Ertrag: kann durch SNB oder andere Notenbanken gedruckt werden.

(65) In diesem Rahmen werden die Anlagen nach den GrundsÃĊtzen einer zeitgemÃĊssen Vermögensbewirtschaftung getÃĊtigt.

ZeitgemÃĊss heisst: gesunder Menschenverstand wird durch papierglÃĊubiges Hochschuldenken ersetzt.

(65) Durch Diversifikation der Anlagen wird ein angemessenes VerhÃĊltnis zwischen Rendite und Risiko angestrebt. Die Richtlinien wurden per November 2008 angepasst.

Die vermeintlichen Gewinne sind allesamt nur theoretische Werte in Form von staatlichen Schwundgeldprodukten.

(65) Die Aktiven der Nationalbank bestehen im Wesentlichen aus Devisen, Gold und Finanzaktiven in Franken (Wertpapiere und Forderungen aus Repo-GeschÃĊften).

Viele der Forderungen sind Schulden, buchhaltungstechnisch aktiviert; sie stellen in Wirklichkeit kein echtes Kapital dar.

(65) WÃĊhrungsreserven wirken Ãỳberdies vertrauensbildend und dienen der Vorbeugung und Ãberwindung allfÃĊlliger Krisen.

Die Wirksamkeit lÃĊsst bedrohlich nach âḊ

(66) Um Interessenkonflikten vorzubeugen, sind auf operativer Ebene die ZustÃĊndigkeiten fÃỳr geld- und anlagepolitische GeschÃĊfte weitgehend getrennt.

Weitgehend heisst: nicht ganz.

(66) Das Direktorium definiert die Anforderungen an Sicherheit, LiquiditÃĊt und Ertrag der Anlagen und legt den Kreis der zulÃĊssigen WÃĊhrungen, Anlageklassen, Anlageinstrumente und Schuldner fest.

Die drei Direktoren können also willkÃỳrlich schalten und walten.

(66) Externe Vermögensverwalter werden fÃỳr die effiziente Erschliessung spezieller Anlageklassen und zu Zwecken des Performancevergleichs mit dem internen Portfoliomanagement eingesetzt.

Privatbanker dÃỳrfen also das Volksvermögen mitverwalten. Zu welchen Kosten und mit welcher Verantwortung?

(67) Die Risikosteuerung und -begrenzung erfolgt Ãỳber ein System von Referenzportfolios.

Planwirtschafter können eben auch das Risiko steuern und damit begrenzen. Sie können entscheiden, mit welcher Geschwindigkeit sie in die Wand fahren, sehr beruhigend.

(67) Die Risikomessung beruht auf gÃĊngigen Risikokennzahlen und Verfahren. ErgÃĊnzend dazu werden regelmÃĊssig SensitivitÃĊtsanalysen und Stresstests durchgefÃỳhrt.

Solche Supertest sind nur solange aussagekrÃĊftig, bis diese einmal versagen. Dies ist nicht eine Frage des ob, sondern einzig und allein des wann. Hochschulgeförderte Wahnvorstellungen von planwirtschaftlich Verblendeten.

(67) Zur Steuerung und Beurteilung der Kreditrisiken werden die Informationen der wichtigen Ratingagenturen, Marktindikatoren und eigene Analysen herangezogen.

Die Notenbanken fungieren zurzeit als die wirkungsvollste Ratingagentur. Interessant: es wird nicht zwischen guten und schlechten Rating-Agenturen unterschieden, sondern von wichtigen und unwichtigen.

(67) Aufgrund der verschiedenen Sondermassnahmen im Bereich der Geldpolitik stieg die Bilanzsumme der Nationalbank gegenÃỳber dem Vorjahr deutlich. Ende 2008 verfÃỳgte die SNB Ãỳber WÃĊhrungsreserven in der Höhe von 78 Mrd. Franken. Davon entfielen 31 Mrd. auf Gold und 47 Mrd. auf Devisenreserven.

Ausserdem resultierte aus den Devisenswap-Operationen (Franken gegen Euro) ein Guthaben in Euro im Gegenwert von rund 50 Mrd. Franken. ZusÃĊtzlich zu den FremdwÃĊhrungsbestÃĊnden verfÃỳgte die Nationalbank Ende 2008 Ãỳber rund 54 Mrd. Frankenaktiven in Form von Forderungen aus Repo-GeschÃĊften und Obligationenanlagen. Die Forderungen aus Repo-GeschÃĊften in US-Dollar beliefen sich am Jahresende auf rund 12 Mrd. Franken, wobei dieser Betrag unter dem Jahr zeitweise deutlich höher war. Das Darlehen an den Stabilisierungsfonds betrug 15 Mrd. Franken. Insgesamt erhöhte sich die Bilanzsumme von 127 Mrd. auf 214 Mrd. Franken.

Die Bilanzsumme kann grundsÃĊtzlich problemlos erhöht werden.

(68) Die Nationalbank gab am 14. Juni 2007 ihre Absicht bekannt, 250 Tonnen Gold zu verkaufen. Die entsprechenden Erlöse dienten zur Aufstockung der Devisenreserven. Mit dieser Umschichtung strebte die Nationalbank eine ausgewogenere Aufteilung der WÃĊhrungsreserven auf Devisen und Gold an.

Heute ausgewogen kann morgen unausgewogen heissen. Gold gegen Papier zu verkaufen, welches ohne grossen Aufwand erzeugt werden kann, ist im heutigen Papiergeldzeitalter der helle Wahnsinn. Planwirtschafter pflegen fÃỳr ihre Entscheidungen nicht zu haften.

(68) Sie verfÃỳgt nach Abschluss der VerkÃĊufe Ãỳber 1040 Tonnen Gold.

Ungenaue Angabe: Ãỳber 100 Tonnen davon werden separat als verliehen ausgewiesen. Was heisst Ãỳbrigens verfÃỳgen - wo lagern diese 900 Tonnen heute?

Wer kann physisch auf sie greifen? Das schweizerische Festungswachtkorps oder das New York Police Department oder wer sonst? Das Parlament hat die Oberaufsicht Ãỳber den Bundesrat, der Bundesrat ernennt das Direktorium der Nationalbank. Wie wÃĊre es, wenn eine parlamentarische Kommission verlangen wÃỳrde, das Gold einmal zu sehen, ohne dass die Verantwortlichen der SNB gleich einen Raubzug vermuten?

(68) Um mögliche Interessenkonflikte mit der Geldpolitik auszuschliessen, wurden nur von auslÃĊndischen Firmen begebene Unternehmensanleihen und Aktien gehalten.

Diese Aussage ist nur gÃỳltig bis zum 12. MÃĊrz 2009: Damals wurde diese edle Vorgabe gebrochen und mit dem Ankauf von CH-Firmenanleihen begonnen. Klassischer kann eine Parteinahme nicht ausfallen. Alle DÃĊmme der Redlichkeit wurden damit gebrochen.

(68) Ein kleiner Teil des Goldbestandes war Ende Jahr in Form von besicherten GoldleihgeschÃĊften ausgeliehen.

Gesichert durch Papier. Gold wird als Versicherung gegen Papierwertschwund gehalten. Etwas mehr als 10% des Goldbestandes wurde ausgeliehen. Geschieht dies wirklich im Interesse der Gesamtbevölkerung?

(68) Bei den Devisenreserven wurden zur Bewirtschaftung von Wechselkurs-und Zinsrisiken Derivative Instrumente wie Zinsswaps, Zinsfutures, DevisentermingeschÃĊfte und Devisenoptionen eingesetzt, zur Steuerung des Aktienanteils zusÃĊtzlich auch Futures auf Aktienindizes.

Jetzt rÃỳstet sich sogar die SNB mit finanziellen Massenvernichtungswaffen.

(70) Die Hauptrisiken auf den Anlagen sind die Marktrisiken, d. h. die Goldpreis-, Wechselkurs-, Aktienkurs- und Zinsrisiken.

Es existieren Marktteilnehmer, welche das Risiko in der zukÃỳnftigen Kaufkraft all dieser Papiergeldschwemmen orten.

(70) Die Marktrisiken werden in erster Linie durch Diversifikation gesteuert. Den LiquiditÃĊtsrisiken begegnet die Nationalbank, indem sie einen wesentlichen Teil ihrer Anlagen in den weltweit liquidesten WÃĊhrungen und AnlagemÃĊrkten hÃĊlt.

Heute liquid - immer liquid. Planwirtschaftliche Logik.

(70) Die bedeutendsten Risikofaktoren der WÃĊhrungsreserven waren weiterhin der Goldpreis und die Wechselkurse. WÃĊhrungsrisiken auf den Devisenreserven werden grundsÃĊtzlich nicht gegen Franken abgesichert.

Nominelles Denken wird in Zukunft einem Kaufkraftdenken weichen.

(72) Auch die Kreditrisiken waren gering, da die Forderungen durch erstklassige Hinterlagen gedeckt waren. Die Hinterlagen wurden zweimal tÃĊglich neu bewertet.

Wenn diese doch so erstklassig sind, wieso mÃỳssen diese zweimal tÃĊglich neu bewertet werden?

(72) Daneben wurden Portfolios von Unternehmensanleihen im Wert von rund 2 Mrd. Franken gehalten.

Klassische Parteinahme zugunsten eines Marktteilnehmers. Uebrigens sind dies in der heutigen Zeit Hochrisikopapiere.

(72) Die Goldleihe (3,3 Mrd.) enthielt kein nennenswertes Kreditrisiko; die GeschÃĊfte waren durch Anleihen Ãỳberdurchschnittlicher BonitÃĊt besichert.

Auf erstklassigem Papier gedruckt. Eine Versicherung wird ausgelehnt - Wahnsinn.

(73) Die Nationalbank stellt hohe Anforderungen an die LiquiditÃĊt ihrer Anlagen. Mehr als drei Viertel der Devisenreserven wurden in den HauptwÃĊhrungen Euro und US-Dollar und davon ein grosser Teil in hochliquiden Staatsanleihen gehalten.

Sollten schon bald die WÃĊhrungen abverkauft werden, werden auch unsere drei Direktoren erfahren, was hochliquid bedeuten kann.

(73) DemgegenÃỳber beeintrÃĊchtigte die Finanzkrise den Ãỳbrigen Teil der Devisenreserven. So stiegen die RisikoaufschlÃĊge von Unternehmensanleihen, Pfandbriefen und vergleichbaren Papieren deutlich, und deren Handelbarkeit war zeitweise eingeschrÃĊnkt.

EingeschrÃĊnkter Handel heisst: zeitweise oder permanent unverkÃĊuflich.

(73) Auf den Aktienanlagen wurden signifikante Wertverluste verzeichnet.

Immerhin mÃỳssen die drei Verantwortlichen dafÃỳr nicht haften.

(75) Die Nationalbank hat gemÃĊss Art. 5 Abs. 2 Bst. e NBG den Auftrag, zur StabilitÃĊt des Finanzsystems beizutragen. Sie ist bestrebt, potenzielle Risiken fÃỳr die StabilitÃĊt des Finanzsystems frÃỳhzeitig zu erkennen.

Das potenzielle Risiko eines Pyramidenspiels ist und bleibt der Zusammenbruch.

(75) Zusammen mit der EBK verfolgte die SNB die Entwicklung im Bankensystem mit grosser Aufmerksamkeit und wachsender Besorgnis.

Die Planwirtschafter reiten einen Tiger - weiterreiten oder gefressen werden?

(75) Nach der Zuspitzung der Finanzkrise im MÃĊrz 2008 verschlechterte sich die Situation im internationalen Finanzsystem im Herbst dramatisch.

FÃỳr Vertreter der österreichischen Schule der Nationalökonomie nichts Erstaunliches.

(75) WÃĊhrend sich das internationale Konjunkturumfeld rasch eintrÃỳbte, geriet eine zunehmende Anzahl von Finanzinstituten in ernsthafte Schwierigkeiten. In der Folge gingen zahlreiche Staaten dazu Ãỳber, ihre Finanzsysteme durch umfangreiche Rekapitalisierungsmassnahmen und Garantien zu stÃỳtzen.

Echtes Kapital wird mit falschem Kapital ausgedÃỳnnt.

(75) Auch die Lage der grössten Schweizer Bank, der UBS, verschlechterte sich nochmals massiv, nachdem diese schon zu Beginn der Finanzkrise zu den stark betroffenen Banken gehört hatte. Angesichts dieser Entwicklung beschlossen der Bundesrat, die EBK und die SNB ein Massnahmenpaket, um das Schweizer Finanzsystem zu stÃĊrken.

Mit andern Worten: StÃỳtzen der Grossbanken, welche unverantwortlich und schlecht wirtschaften. Damit werden die kleinen Konkurrenzbanken daran gehindert, durch solides Wirtschaften stÃĊrker und damit grösser zu werden.

(75) Schon frÃỳh befasste sich die SNB mit den Lehren, die aus der Finanzkrise gezogen werden mÃỳssen. Sie gelangte dabei zur Ãberzeugung, dass die Eigenmittelausstattung und die LiquiditÃĊt der Grossbanken deutlich erhöht werden mÃỳssen, und unterstÃỳtzte die EBK bei ihren Arbeiten in diesem Bereich aktiv.

Dies ist keine Finanzkrise, sondern eine Systemkrise!

(75) Vor allem die internationale Dimension und die Geschwindigkeit, mit der sich die Probleme am amerikanischen Markt fÃỳr hochriskante Hypotheken (Subprime-Hypotheken) auf die Ãỳbrigen KreditmÃĊrkte Ãỳbertrug, waren Ãỳberraschend.

Ueberraschend? FÃỳr viele aufmerksame Zeitgenossen Ãỳberhaupt nicht.

(75) Unerwartet war auch, dass die LiquiditÃĊt in einzelnen MÃĊrkten fast gÃĊnzlich versiegte.

Unerwartet? FÃỳr viele aufmerksame Zeitgenossen Ãỳberhaupt nicht.

(77) 6.2 Ãbernahme illiquider Vermögenswerte von der UBS

Die Macht der Sprache durch neue Wortschöpfungen wie illiquide Vermögenswerte: eine gerade Kurve - lebender Leichnam - kluger Dummkopf - ehrlicher LÃỳgner - glÃĊubiger Atheist.

(77) Das galt in besonderem Masse fÃỳr die UBS, die umfangreiche Massnahmen zur StÃĊrkung ihrer Kapitalbasis treffen musste. Trotz dieser Vorkehrungen geriet die Bank im Herbst 2008 in BedrÃĊngnis. Angesichts der systemischen Bedeutung der Grossbanken beschlossen der Bundesrat, die EBK und die Nationalbank deshalb Mitte Oktober ein staatliches Massnahmenpaket zur StÃĊrkung des Schweizer Finanzsystems.

GemÃĊss frÃỳherer Aussage werden bekanntlich nur solvente und systemrelevante Banken gerettet.

(77) Das zentrale Element dieses Massnahmenpakets bildete die Möglichkeit, illiquide Vermögenswerte der UBS im Umfang von höchstens 60 Mrd. US-Dollar auf eine Zweckgesellschaft der Nationalbank zu Ãỳbertragen und diese so einer geordneten Liquidation zuzufÃỳhren.

Einer vermeintlich geordneten Liquidation zuzufÃỳhren, mit dem Steuerzahler als Geisel.

(77) Zugleich bestÃĊtigte die EBK, dass die UBS nach den geltenden Aufsichtsregeln solvent sei.

Somit wÃĊre wenigstens rechtlich alles richtig definiert.

(78) Die UBS kann illiquide Wertpapiere und andere Vermögenswerte im Wert von höchstens 60 Mrd. US-Dollar auf die SNB StabFund Kommanditgesellschaft fÃỳr kollektive Kapitalanlagen (Stabilisierungsfonds) Ãỳbertragen. Der Stabilisierungsfonds Ãỳbernimmt die bis Ende MÃĊrz 2009 Ãỳbertragbaren UBS-Vermögenswerte zu den Preisen per Ende September 2008, und zwar entweder zum Buchwert der UBS oder zum Wert, den die SNB aufgrund unabhÃĊngiger Expertisen feststellt.

Kreative Wortschöpfung: Stabilisierungsfonds. Buchhaltungstechnischer Vorgang, wonach die schlechten Anlagen der UBS auf ein ausserbilanz-gefÃỳhrtes SNB-Konto ÃỳberfÃỳhrt werden können. Dieser Fonds, vollgestopft mit unverkÃĊuflichen "Werten", darf sich danach Stabilisierungsfond nennen. Beachtlich.

(78) Die SNB hat im Falle eines Kontrollwechsels bei der UBS das Recht, nicht aber die Pflicht, von der UBS einen RÃỳckkauf des Stabilisierungsfonds zu verlangen.

Der Steuerzahler hat die Pflicht den Schaden zu bezahlen, jedoch kein Recht, sich zu schÃỳtzen.

(80) Nach Art. 5 Abs. 2 Bst. e NBG hat die Nationalbank die Aufgabe, zur StabilitÃĊt des Finanzsystems beizutragen. Aus dieser Bestimmung wird auch die Befugnis der Nationalbank hergeleitet, ausserordentliche LiquiditÃĊtshilfe zu leisten, wenn das Risiko besteht, dass sich eine Bank am Markt nicht mehr refinanzieren kann.

Der freie Markt urteilt am effizientesten Ãỳber die Solvenz einer Bank.

(80) Die Transaktion geht Ãỳber eine klassische LiquiditÃĊtshilfe gemÃĊss Kapitel 2.5 des vorliegenden Rechenschaftsberichts hinaus, da sie mit einem Risikotransfer an den durch die SNB kontrollierten Stabilisierungsfonds verbunden ist.

Beachten Sie den Unterschied zwischen klassischer LiquiditÃĊtshilfe und klassischer Geldschöpfung aus dem Nichts.

(80) Der LiquiditÃĊtsaspekt Ãỳberwiegt jedoch: Zum einen erhielt die UBS die Möglichkeit, illiquide Vermögenswerte im Gegenwert von höchstens 60 Mrd. Dollar gegen liquide Vermögenswerte einzutauschen;

Schlechter Wein gegen guten tauschen. Hart aber fair.

(80) zum anderen diente die Massnahme dazu, das Vertrauen der Marktteilnehmer in die Bank wiederherzustellen, so dass mit einer raschen und nachhaltigen Verbesserung der LiquiditÃĊtslage gerechnet werden konnte.

Die Marktteilnehmer mÃỳssen nur beruhigt werden, damit diese nicht aus dem Schneeballsystem flÃỳchten.

(80) Die Transaktion steht somit in Einklang mit dem gesetzlichen Auftrag der SNB, zur StabilitÃĊt des schweizerischen Finanzsystems beizutragen.

Schwammige Gesetze haben die Eigenschaft, vermehrt zum Einsatz zu gelangen.

(80) Die Nationalbank kann im Rahmen einer ausserordentlichen LiquiditÃĊtshilfe in Ihrer Funktion als Kreditgeberin in letzter Instanz (Lender-of-last-Resort) auch Sicherheiten akzeptieren, die nicht denselben Grad an LiquiditÃĊt aufweisen, der fÃỳr ordentliche geldpolitische Operationen erforderlich ist.

In der Not frisst der Teufel Fliegen.

(80) WÃỳrde die Nationalbank zur Besicherung einer ausserordentlichen LiquiditÃĊtshilfe nur solche Sicherheiten akzeptieren, wie sie fÃỳr ordentliche geldpolitische Operationen vorgeschrieben sind, so könnte sie ihre unbestrittene Aufgabe als Lender-of-last-Resort nicht erfÃỳllen.

Unbestritten ist in einer freien Wirtschaft der Konkurs als Folge einer ZahlungsunfÃĊhigkeit. Durch das SchÃỳtzen einer Grossbank nimmt die SNB als SpielfÃỳhrerin nicht zwingend die Interessen der Gesamtbevölkerung wahr. Unbestritten hingegen ist auch der Umstand, dass die SNB-Verantwortlichen ihren Arbeitsplatz bei einem Zusammenbruch des Systems verlieren wÃỳrden. Mit ihnen ein Heer von weiteren Planwirtschaftern.

(80) Mit der Revision des Nationalbankgesetzes hat der Gesetzgeber der Nationalbank denn auch breites Ermessen hinsichtlich der Frage eingerÃĊumt, welche Sicherheiten fÃỳr sie zulÃĊssig sind.

Notfalls wird alles an Zahlung genommen, wenn nur das System nicht zusammenkracht.

(80) Dieses Ermessen wird abschliessend durch das Direktorium ausgeÃỳbt.

Somit sind die drei Direktoren definitiv als Verantwortliche des moralischen Bankrotts geoutet.

(81) Zur Absicherung gegen Verluste dienen die unter ÂḋEckwerte der TransaktionÂṠ aufgefÃỳhrte Einlage der UBS sowie der bedingte Anspruch der Nationalbank am UBS-Kapital. Wie gut dieses Dispositiv die SNB gegen Verluste schÃỳtzt, lÃĊsst sich aus aktueller Sicht nicht beurteilen.

Wohl eher erahnen oder gar erfÃỳrchten?

(81) BerÃỳcksichtigt man erstens die Tatsache, dass die Vermögenswerte vor der Ãbernahme bereits erheblich abgeschrieben wurden, zweitens die weiteren Elemente des Sicherheitenkonzepts und schliesslich den langfristigen Anlagehorizont der Nationalbank, so beschrÃĊnkt sich das Risiko der SNB im Hinblick auf die zu lösende systemische Aufgabe auf ein vertretbares Mass.

Vom Steuerzahler zu vertreten. Planwirtschafter definieren das Mass des von andern Menschen zu tragenden Schadens.

(81) ZustÃĊndig fÃỳr die Entscheidung Ãỳber die Transaktion mit der UBS war allein das Direktorium der Nationalbank.

Gewaltige Entscheidungen bedingen gewaltige Machtbefugnisse.

(81) Der Bankrat hat in geld- und wÃĊhrungspolitischen Angelegenheiten keine Kompetenzen oder Verantwortlichkeiten und damit auch keine Aufsichts- oder Kontrollfunktionen.

Willkommen im Reich der Papiergeldkönige.

(81) Hingegen ist er zustÃĊndig fÃỳr die Aufsicht und Kontrolle der BetriebsfÃỳhrung der SNB (Art. 42 Abs. 1 NBG), die insbesondere die GrundsÃĊtze der Rechnungslegung sowie die Prozesse des Risikomanagements umfasst. In diesem Rahmen Ãỳberwacht der Bankrat die Umsetzung der Transaktion mit der UBS.

Aus der Namensliste zu schliessen, handelt es sich beim Bankrat allesamt um Platzhirsche in den FÃĊchern GrundsÃĊtze der Rechnungslegung sowie die Prozesse des Risikomanagements. Man kontrolliere nach!

(83) Insbesondere erlauben die seither erfolgten Ãnderungen in den internationalen Rechnungslegungsstandards der UBS eine Klassifizierung gewisser Vermögenswerte als Kredite und Forderungen, so dass sie nicht mehr zu Marktpreisen bewertet werden mÃỳssen.

Bereits in der ehemaligen Sowjetunion gehörte das Schönen von Bilanzen und Statistiken zur Grundausbildung jeden Planwirtschafters. Klassische RealitÃĊtsverweigerung.

(83) Die Nationalbank stellt das Darlehen in denjenigen WÃĊhrungen zur VerfÃỳgung, in denen die Ãỳbernommenen Vermögenswerte denominiert sind, somit hauptsÃĊchlich in US-Dollar, Euro und britischen Pfund.

Nun ja, der unvermeidliche Zerfall all dieser Valuten wird den Schaden fÃỳr den GlÃĊubiger vergrössern, fÃỳr den Schuldner aber verkleinern. Der blinde Glaube an den CH-Franken wird fÃỳr viele Mitmenschen tragisch enden.

(83) Dadurch wird das WÃĊhrungsrisiko minimiert.

Der Glaube versetzt Berge.

(83) Der Kaufpreis fÃỳr die illiquiden Vermögenswerte bestimmt sich nach dem Buchwert der UBS am 30. September 2008 oder dem Wert, den die SNB fÃỳr diesen Zeitpunkt aufgrund unabhÃĊngiger Expertisen feststellt.

Der einzig wirkliche unabhÃĊngige Experte ist der freie Markt - Ãỳbrigens kostenlos - im Gegensatz zu den sicherlich grosszÃỳgig auf Kosten der Allgemeinheit entlohnten Experten.

(84) Eine erste Tranche illiquider Vermögenswerte wurde per 16. Dezember 2008 auf den Stabilisierungsfonds Ãỳbertragen.

Illiquide Vermögenswerte: planwirtschaftliche Logik: ein ausgetrockneter See entspricht immer noch einem See. - es kann nicht sein, was nicht sein darf. Allen Schwarzmalern seien dahingehend zu informieren, dass Regen den See wieder zum Leben bringen kann. Da die Notenbanken bekanntlich zu Regenmachern mutiert sind, werden sie es auch diesmal richten.

Und vielleicht werden ja die gestrandeten Schiffe dort, wo einmal der Aralsee war, auch wieder auf Vordermann gebracht werden!

(84) Von den Vermögenswerten lauteten 83% auf US-Dollar, der Rest auf Euro und britische Pfund.

CHF wird zum Dollar-Derivat.

(84) Da die Vermögenswerte hauptsÃĊchlich in US-Dollar denominiert sind, beschaffte sich die Nationalbank die fÃỳr die Finanzierung des Transfers benötigten Mittel von der amerikanischen Zentralbank Ãỳber einen Dollar-Franken-Swap.

Das schlechte Geld verdrÃĊngt immer das gute Geld. Geschichtsunterricht verpasst?

(84) Es besteht grundsÃĊtzlich die Absicht, die Ãỳbernommenen Vermögenswerte bis zum Ende ihrer Laufzeit im Stabilisierungsfonds zu halten (Hold-to-Maturity-Strategie).

Augen zu und durch bis zur Pensionierung.

(84) Die Verwaltung der Ãỳbernommenen Vermögenswerte wird weiterhin durch die UBS (New York Branch) besorgt.

Wenn diese Vermögenswerte doch schon bis Ende ihrer Laufzeit gehalten werden, darf doch auch noch etwas abgezockt werden. Immerhin kann die angeschlagene UBS einen solchen risikolosen Zustupf auf Kosten der Allgemeinheit gut gebrauchen.

(84) FÃỳr das Ãỳbernommene Portfolio wurden Werthaltigkeitstests per Ende 2008 vorgenommen.

Wieso nicht gleich die Börsen schliessen und die per Werthaltigkeitstest ermittelten Daten kundenfreundlich im Internet veröffentlichen, damit sich die Besitzer von Wertpapieren auch stets reich fÃỳhlen können?

(84) Im Falle von bedeutenden Abweichungen wurde die Werthaltigkeit der Vermögenswerte nach anerkannten GrundsÃĊtzen ÃỳberprÃỳft und wo erforderlich eine Wertberichtigung vorgenommen.

Anerkannt nur im Kreis der staatlich diplomierten Alchemisten.

(85) Die Werthaltigkeitstests fÃỳr die transferierten Vermögenswerte machten Wertberichtigungen im Umfang von rund 1 Mrd. US-Dollar erforderlich.

Bietet die SNB kÃỳnftig auch Werthaltigkeitstests fÃỳr private Portfeuilles an?

(85) Dazu kamen erhebliche Bewertungsverluste auf den noch nicht transferierten Vermögenswerten. Diese wurden zu aktuellen Fair-Values bewertet. Dabei ist zu berÃỳcksichtigen, dass die Fair-Values infolge der illiquiden MÃĊrkte stark an Aussagekraft verloren haben.

Spielt keine Rolle: Bewertet ist bewertet.

(85) 6.3 Förderung des LiquiditÃĊtsausgleichs zwischen den Banken: In der Folge trocknete der inlÃĊndische Interbankenmarkt zunehmend aus und die Grossbanken vermochten sich nur noch sehr kurzfristig zu refinanzieren. Die Nationalbank machte die Banken auf die Gefahren dieser fÃỳr den schweizerischen Finanzsektor und die FinanzstabilitÃĊt unbefriedigenden Situation aufmerksam.

Und seid ihr nicht willig, den beiden Grossbanken LiquiditÃĊt zur VerfÃỳgung zu stellen, so brauchen wir Gewalt.

(85) Durch Vermittlung der Nationalbank konnte noch vor Jahresende Ãỳber ein PfandbriefgeschÃĊft eine Lösung zur Entspannung der Lage erarbeitet werden.

Neues Wort fÃỳr Gewalt: Vermittlung. Diese unselige Transaktion hat in Tat und Wahrheit nun auch die bisher mehr oder weniger soliden Kantonalbanken und Raiffeisenbanken in den Strudel gezogen, denn diese mussten den beiden Grossbanken UBS und CS riesige Kredite gegen fragwÃỳrdige Sicherheiten gewÃĊhren.

(86) In ihrem Bericht Ãỳber die FinanzstabilitÃĊt vom Juni 2008 zog die Nationalbank erste Lehren aus der Finanzkrise. Eine der wichtigsten Schlussfolgerungen war, dass die Widerstandskraft des Schweizer Finanzsektors gestÃĊrkt werden muss.

Nochmals: Pyramidenspiele enden immer fatal.

(86) Neu mÃỳssen die beiden Grossbanken in guten Zeiten einen EigenmittelÃỳberschuss von mindestens 100% Ãỳber das in der Bankenverordnung definierte Minimum hinaus aufweisen.

Wohlweislich wurde darauf verzichtet, dem Leser mitzuteilen, wie tief dieser Satz in Wirklichkeit ist.

(86) In guten Zeiten muss das VerhÃĊltnis zwischen Eigenmitteln und konsolidierter Bilanzsumme deutlich höher sein. Im November erliess die EBK eine entsprechende VerfÃỳgung. Die Grossbanken haben bis zum Jahr 2013 Zeit, um die neuen Vorschriften umzusetzen.

Gesetze fÃỳr gute Zeiten und Gesetz fÃỳr schlechte Zeiten.

(86) Die Arbeiten an der neuen LiquiditÃĊtsregulierung fÃỳr die beiden Grossbanken wurden im Jahr 2008 weitergefÃỳhrt. Die Turbulenzen an den FinanzmÃĊrkten machten die Dringlichkeit dieses Vorhabens deutlich. Das neue Konzept ist auf Krisensituationen ausgerichtet und basiert auf Szenarien, die von der FINMA und der SNB vorgegeben werden.

Planwirtschaftern geben Szenarien vor und richten danach ein Konzept darauf aus. Gezahlt werden solche Planspiele wie immer von der Gemeinschaft.

(87) Eine wichtige Erkenntnis aus der Finanzkrise ist, dass die Risiken im Handelsbuch der Banken mit zu wenig Eigenkapital unterlegt werden mussten und damit ein extrem hohes Mass an Verschuldung (Leverage) ermöglicht wurde.

SpÃĊte Erkenntnis ist immer noch besser als keine.

(87) Da die oben genannten Massnahmen alleine nicht ausreichen dÃỳrften, um die Stressresistenz des Finanzsystems zu erhöhen, will der Basler Ausschuss zusÃĊtzlich prÃỳfen, wie die Kapitalpuffer im System weiter erhöht werden können.

Gratis-Tipp: Buchhaltungsregeln lockern.

(87) Damit Banken lÃĊngere Stressperioden bewÃĊltigen können, mÃỳssen gemÃĊss Basler Ausschuss auch die LiquiditÃĊtspuffer im System erhöht werden.

Pyramidenspiele sind gegen Schluss mit Stress verbunden. Da helfen auch keine Puffer.

(89) 7.1 Internationaler WÃĊhrungsfonds: Der Internationale WÃĊhrungsfonds (IWF) hat die Aufgabe, sich weltweit fÃỳr stabile WÃĊhrungsverhÃĊltnisse sowie fÃỳr freien Handel und freien Zahlungsverkehr einzusetzen.

Ausser fÃỳr eine freie Geldwirtschaft. Diese soll monopolistisch bleiben, planwirtschaftlich eben.

(89) Die Finanzkrise hinterliess auch beim IWF deutliche Spuren. Im Rahmen seiner globalen ÃberwachungstÃĊtigkeiten musste er seine Prognosen fÃỳr das Wachstum der Weltwirtschaft mehrmals nach unten korrigieren und gleichzeitig die SchÃĊtzungen der von den Banken und Versicherungen zu verkraftenden Abschreibungen erhöhen.

Das kommt davon: wenn alle Oekonomen der Notenbanken aus demselben Ausbildungsholz geschnitzt sind, darf das brÃỳderliche Schicksal nicht Ãỳberraschen: sie liegen ausnahmslos alle falsch.

(89) Zugangsberechtigt sind diejenigen LÃĊnder, die sich bisher problemlos an den FinanzmÃĊrkten finanzieren konnten und die eine nachhaltige Wirtschaftspolitik fÃỳhren.

Zugangsberechtigt zum Futtertrog sind alle gesunden Schafe, welche auch schön gehorchen.

(89) Zur Sicherstellung der langfristigen Finanzierung des IWF wurden mehrere Massnahmen verabschiedet. Eine wichtige Neuerung ist, dass die MitgliedslÃĊnder dem IWF nun gestatten, seine AnlagetÃĊtigkeiten breiter zu diversifizieren, damit eine höhere Rendite erwirtschaftet werden kann.

Spekulieren statt Sparen.

(90) Auch hielt der IWF fest, dass sich die geldpolitische Strategie der SNB wÃĊhrend der Krise bewÃĊhrt habe.

Gegenseitiges Schulterklopfen in FunktionÃĊrskreisen ist ein Akt des Reflexes.

(92) Bank fÃỳr Internationalen Zahlungsausgleich. Die dritte Studie befasste sich mit der Entwicklung der Ratings von strukturierten Finanzprodukten wÃĊhrend der Finanzkrise und enthÃĊlt VorschlÃĊge, um die GlaubwÃỳrdigkeit der Bewertung zu verbessern.

Statt die Bewertung ehrlich vorzunehmen, wird die GlaubwÃỳrdigkeit der falschen Bewertung âverbessertâ.

(104) Die EntschÃĊdigung der Mitglieder des Erweiterten Direktoriums setzt sich aus Lohn und einer ReprÃĊsentationspauschale zusammen. Sie orientiert sich an derjenigen anderer Unternehmen ÃĊhnlicher Grösse und KomplexitÃĊt im Finanzsektor und beim Bund. Auf der Basis dieses Vergleichs, insbesondere der EntschÃĊdigung der Mitglieder der GeschÃĊftsleitungen der mittelgrossen Kantonalbanken und der Grossbetriebe des Bundes, passte der Bankrat die EntschÃĊdigung der Mitglieder des Direktoriums und ihrer Stellvertreter erstmals nach mehreren Jahren grundsÃĊtzlich an.

GrundsÃĊtzliche Anpassung. Ein Akt der sozialen Gerechtigkeit: Dr. Roth steht vor der Pensionierung und verdient als Abschiedsgeschenk diese wie und von wem auch immer beschlossene Lohnerhöhung. Die Ausschaltung eines freien Marktes wirft bekannterweise die grössten ErtrÃĊge ab.

(104) Sie richtet keine erfolgsabhÃĊngigen EntschÃĊdigungen aus.

Bei knapp 20 Milliarden Verlust durch die Fehlentscheidung der GoldverkÃĊufe wÃĊren ja auch verlustabhÃĊngige Forderungen die logische Folge. Die drei Papiergeldkönige wÃĊren existentiell bedroht â soweit wollen wir es bei aller Tragik nicht kommen lassen, oder wollen Sie die wunderbare Errungenschaft der sozialen Gerechtigkeit Ãỳber Bord werfen?

(109) Nach der Zuweisung von 1006,9 Mio. Franken an die RÃỳckstellungen fÃỳr WÃĊhrungsreserven resultiert beim ausschÃỳttbaren Gewinn ein Fehlbetrag von -5736,0 Mio. Franken. Die gemÃĊss der GewinnausschÃỳttungsvereinbarung zwischen dem Eidgenössischen Finanzdepartement (EFD) und der Nationalbank festgelegte GewinnausschÃỳttung fÃỳr das abgeschlossene GeschÃĊftsjahr betrÃĊgt 2500 Mio. Franken.

In Wirklichkeit handelt es sich beim Topf des ausschÃỳttbaren Gewinnes um eine verdeckte Staatsfinanzierung durch die Notenpresse.

(109) Nach Abschluss dieser VerkÃĊufe am 26. September 2008 verfÃỳgt die SNB Ãỳber 1040 Tonnen Gold.

Keine ergÃĊnzende und erhellende Information Ãỳber das verliehene Gold.

(112) WÃĊhrungsreserven erlauben es der Nationalbank, im Falle einer FrankenschwÃĊche am Markt zu intervenieren.

Planwirtschaftliche Wahnvorstellung: Wenn echte WÃĊhrungsabverkÃĊufe kommen, funktionieren Interventionen garantiert nicht mehr. Der Markt ist immer stÃĊrker. Einzige planwirtschaftliche "Lösung" wird heissen: schliessen der MÃĊrkte mit kÃỳnstlichen Kursen, sprich Zwangskurse.

(112) Der Bedarf an WÃĊhrungsreserven nimmt mit der Grösse und der Auslandverflechtung der Schweizer Volkswirtschaft zu.

Heutige WÃĊhrungen sind Schulden. Dabei noch von Reserven zu sprechen, ist mutig.

(113) Der nach dieser Zuweisung verbleibende Teil des Jahresergebnisses ist ausschÃỳttbarer Jahresgewinn. AusschÃỳttbare Gewinne, die den vereinbarten AusschÃỳttungsbetrag an Bund und Kantone Ãỳbersteigen, werden im Rahmen der Gewinnverwendung der AusschÃỳttungsreserve zugewiesen. Falls der ausschÃỳttbare Gewinn fÃỳr die AusschÃỳttung nicht ausreicht, wird der fehlende Betrag der AusschÃỳttungsreserve entnommen. Die AusschÃỳttungsreserve kann auch negativ werden.

Bei diesen "Gewinnen" handelt es sich um klassischen Kapitalverzehr, wie er in allen planwirtschaftlichen LÃĊndern praktiziert wird. Hier sind kurzfristig denkende Politiker (Interessenvertreter) am Werk.

(113) FÃỳr das Jahr 2008 betrug das so ermittelte ausschÃỳttbare Jahresergebnis -5736,0 Mio. Franken.

Anders ausgedrÃỳckt: der Jahresverlust von 5,736 Milliarden CHF wird der durch die GoldverkÃĊufe angehÃĊuften Kasse, genannt AusschÃỳttungsreserve, belastet. ZusÃĊtzlich wird diese Kasse weiter entleert, durch Zuwendungen an Bund und Kantone. Ewig wird dieser Selbstbedienungsladen nicht funktionieren. Klassischer Kapitalverzehr.

(113) Die Höhe der jÃĊhrlichen AusschÃỳttung wird in einer Vereinbarung zwischen dem EFD und der SNB festgehalten.

Die politisch unabhÃĊngige SNB vertritt somit ganz klar definiert staatliche Interessen, welche leider nicht mehr zwingend den Gesamtinteressen des Landes gleichgesetzt werden können.

(113) Angesichts der stark schwankenden ErtrÃĊge der Nationalbank sieht das Nationalbankgesetz eine Verstetigung der AusschÃỳttungen vor. Deshalb wird in der Vereinbarung eine GlÃĊttung der AusschÃỳttung Ãỳber mehrere Jahre festgelegt. FÃỳr das Jahr 2008 werden 2500 Mio. Franken ausgeschÃỳttet.

Wie hoch die Verluste auch sein mögen, 2500 Millionen pro Jahr werden fliessen.

(113) Am 14. MÃĊrz 2008 trat die neue GewinnausschÃỳttungsvereinbarung in Kraft, nachdem diejenige vom 5. April 2002 wie vorgesehen ÃỳberprÃỳft worden war. Die Vereinbarung sieht fÃỳr die GeschÃĊftsjahre 2008-2017 weiterhin eine jÃĊhrliche GewinnausschÃỳttung von 2500 Mio. Franken vor.

Der Kapitalverzehr ist bis zum Jahre 2017 somit beschlossene Sache.

(113) Die Vereinbarung wird ÃỳberprÃỳft, wenn die AusschÃỳttungsreserve in einem bestimmten GeschÃĊftsjahr nach Gewinnverwendung negativ wird, spÃĊtestens aber im Hinblick auf die AusschÃỳttung fÃỳr das GeschÃĊftsjahr 2013.

Aus gutem Grund sollte die Notenbank unabhÃĊngig von der Politik sein - dieser wichtige Umstand ist leider lÃĊngst nicht mehr gewÃĊhrleistet.

(114) Die GewinnausschÃỳttungsvereinbarung enthÃĊlt auch eine Regelung fÃỳr den Fall, dass die AusschÃỳttungsreserve negativ wird: Die AusschÃỳttung betrÃĊgt unverÃĊndert 2500 Mio. Franken, falls die AusschÃỳttungsreserve nach Gewinnverwendung den Wert von -5 Mrd. nicht unterschreitet; sie wird reduziert, falls die entsprechende AusschÃỳttungsreserve den Wert von - 5 Mrd. Franken unterschreiten wÃỳrde, und sie wird vollstÃĊndig eingestellt, falls die AusschÃỳttungsreserve auch ohne AusschÃỳttung den Wert von -5 Mrd. Franken unterschreitet.

Wie man von HochschulabgÃĊngern immer wieder etwas lernen kann: minus 5 Milliarden können immer noch als Reserven bezeichnet werden. So gesehen strotzt die ganze kreditbeladene Wirtschaft ja nur von Reserven.

(115) Die WÃĊhrungsreserven der Nationalbank bestehen zum grössten Teil aus Gold (einschliesslich Forderungen aus GoldgeschÃĊften) und aus nicht gegen Wechselkursschwankungen abgesicherten Devisenanlagen.

Auch hier: WÃĊhrungen sind mit Schulden hinterlegt und können trotzdem als Reserven bezeichnet werden.

(115) Mittel- und langfristig wird ein Wachstum der WÃĊhrungsreserven im Gleichschritt mit der Wirtschaftsentwicklung angestrebt.

Wie sieht es eigentlich bei einem RÃỳckgang der Wirtschaftsentwicklung aus? DÃỳrfen wir mit einem Schrumpfen der WÃĊhrungsreserven rechnen?

(149) Aus der ErfÃỳllung des gesetzlichen Auftrags entstehen fÃỳr die Nationalbank vielfÃĊltige finanzielle Risiken. Dabei unterscheidet sie zwischen Markt-, Kredit-, LiquiditÃĊts- und LÃĊnderrisiken. Die Nationalbank ist zudem operationellen Risiken ausgesetzt.

Was die SNB auch entscheiden mag: die Verantwortlichen haben nichts zu befÃỳrchten: Planwirtschafter haben Ideen umzusetzen, nicht Konsequenzen zu tragen.

(151) Aus Risikosicht bedeutend waren die vom Stabilisierungsfonds Ãỳbernommenen illiquiden Vermögenswerte der UBS.

Das Risiko trÃĊgt eh nur der Steuerzahler sowie der Halter der CHF-WÃĊhrung.

(151) Die höheren BestÃĊnde an Forderungen aus Repo-GeschÃĊften in Franken und US-Dollar waren dagegen praktisch risikolos.

Das kleine Risiko hat einen Namen: Papier.

(151) Mit den SwapgeschÃĊften gegen Euro zur GewÃĊhrung von zusÃĊtzlicher FrankenliquiditÃĊt waren ebenfalls lediglich geringfÃỳgige, gut abgesicherte Risiken verbunden.

Welche erst bei einem WÃĊhrungsabverkauf zum Tragen kommen wÃỳrden.

(151) Die Nationalbank steuert und begrenzt ihre Risiken durch einen mehrstufigen Anlage- und Risikokontrollprozess, der vom Bankrat bzw. dem Risikoausschuss des Bankrats Ãỳberwacht wird.

Der Glaube scheint unendlich zu sein, die SNB kann gar die Risiken steuern.

(151) Die Hauptrisiken auf den Anlagen sind die Marktrisiken, d. h. die Goldpreis-, Wechselkurs-, Aktienkurs- und Zinsrisiken. Marktrisiken werden in erster Linie durch Diversifikation gesteuert.

Das Hauptrisiko scheint wohl eher darin zu liegen, dass alle Verantwortlichen die gleiche Denkschule absolviert haben.

(151) WÃĊhrungsrisiken werden nicht abgesichert.

Da eh jede hier relevante WÃĊhrung letztlich zu Derivaten des US-Dollars mutiert ist.

(151) Der Einsatz von DevisentermingeschÃĊften und Devisenoptionen dient damit nicht der Absicherung des Wechselkursrisikos gegen Franken, sondern der Erreichung strategischer oder taktischer Positionierungen in den AnlagewÃĊhrungen.

Strategie und Taktik fÃỳhren unsere Planwirtschafter zum Ziel. Der Glaube macht selig.

(154) Zudem besteht ein Kreditrisiko auf dem Darlehen an den Stabilisierungsfonds. Das Risiko besteht darin, dass die der Besicherung dienenden Anlagen des Fonds so stark an Wert verlieren, dass das Darlehen der SNB nicht mehr zu 100% gedeckt ist.

Sind doch schon heute nicht mehr zu 100% gedeckt, sonst könnten diese ja liquidiert werden!

(154) Das LÃĊnderrisiko bezieht sich darauf, dass ein Staat Zahlungen von in seinem Hoheitsgebiet domizilierten Schuldnern oder die VerfÃỳgungsgewalt Ãỳber dort deponierte Vermögenswerte blockieren kann.

Sprechen die Verantwortlichen hier von Goldreserven, welche im Ausland gelagert werden?

(154) Um keine einseitigen LÃĊnderrisiken einzugehen, achtet die Nationalbank auf eine Verteilung der Vermögenswerte auf verschiedene Depotstellen und LÃĊnder.

Auch hier: obschon unser Gold in der Schweiz am sichersten wÃĊre, ist es wahrscheinlich auf verschiedene Depotstellen verteilt worden.

(154) Eine hohe LiquiditÃĊt der Devisenreserven wird durch einen grossen Bestand an liquiden Staatsanleihen in den HauptwÃĊhrungen Euro und US-Dollar erreicht. Die LiquiditÃĊt der Staatsanleihen in US-Dollar sowie von deutschen und französischen Staatsanleihen in Euro war auch wÃĊhrend der Finanzkrise gewÃĊhrleistet.

Bis heute. Ob diese LiquiditÃĊt auch noch gegen Ende der Krise bei einem Abverkauf beispielsweise des Dollars auch noch gewÃĊhrleistet ist? Nur Planwirtschafter setzen die Vergangenheit mit der Zukunft gleich.

(159) Die Nationalbank grÃỳndete im Rahmen des vom Bund, der Eidgenössischen Bankenkommission und der Nationalbank Mitte Oktober 2008 beschlossenen Massnahmenpakets zur StÃĊrkung des Schweizer Finanzsystems im November 2008 die SNB StabFund Kommanditgesellschaft fÃỳr kollektive Kapitalanlagen (Stabilisierungsfonds) zur Ãbernahme illiquider Vermögenswerte von der UBS.

Besser: zur StÃĊrkung der UBS.

(159) Diese Vermögenswerte wurden zum gröÃten Teil zu aktuellen Fair-Values bewertet, was zu weiteren Bewertungsverlusten fÃỳhrte.

Der freie Markt versagt nie! Dieser hat den Schrott der UBS richtig bewertet - den kÃỳnstlichen Wert nun noch mit dem positiv besetzten Wort "Fair" auszustatten, zeigt mit was fÃỳr Mitteln unsere Planwirtschafter arbeiten.

(159) Dabei ist zu berÃỳcksichtigen, dass die Fair-Values infolge der illiquiden MÃĊrkte stark an Aussagekraft verloren haben.

Diese hatten ja gar nie eine relevante Aussagekraft.

(159) Die unsichere Marktentwicklung lÃĊsst keine verlÃĊssliche EinschÃĊtzung zu, ob der ausgewiesene Verlust permanent ist.

Die ausgewiesene EinschÃĊtzung wird in einem verlÃĊsslichen Verlust enden.

(162) Bei den Ãỳbernommenen Vermögenswerten handelt es sich um Schuldtitel, die aufgrund des langfristigen Anlagehorizonts zu fortgefÃỳhrten Anschaffungskosten bilanziert werden.

Diese "Vermögenswerte" sind möglichst lange vom freien Markt fernzuhalten - RealitÃĊtsverweigerung.

(162) Die Werthaltigkeit der Vermögenswerte wird vor jedem Berichterstattungsstichtag ÃỳberprÃỳft (Impairment Test)

Die beste PrÃỳfung wÃĊre der freie Markt - sogar kostenlos.

(162) Angesichts der Dominanz amerikanischer Vermögenswerte bildet der US-Dollar die funktionale WÃĊhrung des Stabilisierungsfonds.

Womit der CHF indirekt noch mehr mit Dollars unterlegt ist. Damit werden wir definitiv zu einem amerikanischen Nebenland.

(163) Der Stabilisierungsfonds hat illiquide Vermögenswerte Ãỳbernommen, um diese langfristig zu verwerten. Dabei werden die fortgefÃỳhrten Anschaffungskosten als Bilanzierungswert verwendet.

Solange diese nicht verkauft werden, klaffen auch keine Löcher in der Buchhaltung.

(163) Per Ende 2008 wurden Werthaltigkeitstests durchgefÃỳhrt und wo nötig Wertberichtigungen vorgenommen. Die Fair-Value-Ãquivalente beliefen sich per 1. Oktober 2008 auf 16 404,5 Mio. US-Dollar und per 31. Dezember 2008 auf 11 828,8 Mio. US-Dollar. Fair-Values können aufgrund der illiquiden MÃĊrkte wesentlich von den auf dem Markt realisierbaren Preisen gegen unten oder oben abweichen.

Vor allem gegen unten âḊ

(164) Risikobeurteilung: Die Bewertung der Aktiven wird durch unabhÃĊngige Experten (Valuation Agents) unterstÃỳtzt.

Wessen Brot ich ess, dessen Lied ich sing ...

(172) Auf die Erstellung einer Mittelflussrechnung auf Konzernstufe wird verzichtet, da die SNB als Zentralbank autonom Geld schaffen kann.

Die SNB ist zu einem Alchemisten mutiert.

Noch nie in der Geschichte ist es Menschen gelungen, durch Gelddrucken echten Wohlstand zu schaffen - es wird auch diesmal nicht gelingen.